中文 | English

水泥行業(yè)專題:從邊際到總量邏輯,好上加好到區(qū)域外溢

摘要:水泥行業(yè)整體邏輯從邊際邏輯到總量邏輯,從 “好上加好”到“區(qū)域外溢”。

華東、華南仍是全國(guó)最好的區(qū)域水泥資產(chǎn),2017年以來(lái)旺季價(jià)格不斷抬升和企業(yè)盈利能力的大幅改善,使得市場(chǎng)對(duì)供給邏輯的預(yù)期已經(jīng)較為充分。在疫情的沖擊下2020年?yáng)|部水泥價(jià)格仍基本穩(wěn)住高位,但其區(qū)域高價(jià)效應(yīng)正在發(fā)生擴(kuò)散,水泥行業(yè)整體邏輯從邊際邏輯到總量邏輯,從 “好上加好”到“區(qū)域外溢”。

2020年水泥價(jià)格高基數(shù)下平穩(wěn)驗(yàn)證格局的穩(wěn)固:2020年7月以來(lái)挖掘機(jī)當(dāng)月銷量同比增速均在50%以上,鋼材需求依舊偏強(qiáng)螺紋鋼價(jià)格持續(xù)走高均表明了下游總量邏輯非常強(qiáng)勁,反觀水泥價(jià)格2020年三季度以來(lái)東部旺季價(jià)格保持了高基數(shù)下平穩(wěn),但略低于2019Q4最高值,以水泥為代表的邊際邏輯不似往年一樣“好上加好”的邊際邏輯,反而體現(xiàn)為總量邏輯趨強(qiáng)。

從邊際邏輯到總量邏輯,從好上加好逐漸向外溢效應(yīng)轉(zhuǎn)變:需求側(cè)看,過(guò)去三年我們判斷水泥“區(qū)域好于全國(guó)”是邊際邏輯占優(yōu),是水泥本身存在的短腿效應(yīng),在供給端強(qiáng)控制力下的區(qū)域價(jià)格優(yōu)勢(shì),需求好的地方會(huì)更好。隨著華東華南價(jià)差的不斷增大以及“散改集”、“公轉(zhuǎn)鐵”等相關(guān)運(yùn)輸政策的陸續(xù)調(diào)整和落地,水泥短腿效應(yīng)或略顯弱化。2020上半年疫情期間,公路免收費(fèi)且華東水泥價(jià)格率先回暖的背景下,這種跨區(qū)輸入表現(xiàn)的尤為明顯。供給側(cè)看,初始水泥價(jià)格越高意味著在保持總量利潤(rùn)水平不變的情況下,相同的錯(cuò)峰比例需要更多的價(jià)格漲幅彌補(bǔ),協(xié)同提價(jià)的難度也在不斷增加。因此水泥跨區(qū)流動(dòng)帶來(lái)外溢效應(yīng),總量邏輯未來(lái)或?qū)?qiáng)于邊際邏輯。

01 信號(hào):華東水泥旺季價(jià)格步入高位平臺(tái)期

東部水泥旺季價(jià)格高基數(shù)下穩(wěn)定。我們觀察到2020年下半年以來(lái),東部水泥熟料價(jià)格普遍已經(jīng)經(jīng)歷了三輪累計(jì)30-60元不等的提價(jià),目前華東地區(qū)熟料價(jià)格在400元左右,42.5標(biāo)號(hào)平均水泥價(jià)格在508元左右,而2019年同期華東42.5標(biāo)號(hào)平均水泥價(jià)格在550元。從全國(guó)核心城市水泥價(jià)格看,除南部?jī)蓮V、海南價(jià)格相對(duì)2019年同期較為強(qiáng)勁外,其他地區(qū)當(dāng)前價(jià)位均未突破2019Q4最高值,整體保持高基數(shù)下平穩(wěn)。

我們認(rèn)為東部旺季價(jià)格高位企穩(wěn)是一個(gè)重要的行業(yè)信號(hào)。過(guò)去幾年?yáng)|部水泥價(jià)格年底旺季不斷創(chuàng)下新高、盈利能力不斷提升,一方面使得市場(chǎng)對(duì)水泥供給邏輯的認(rèn)識(shí)愈加充分,另一方面也同時(shí)使水泥提價(jià)預(yù)期在線性方向上不斷加強(qiáng),市場(chǎng)或仍未充分意識(shí)到2020年價(jià)格平臺(tái)期的出現(xiàn)可能是行業(yè)邏輯發(fā)生轉(zhuǎn)變的開(kāi)端。

02 變化:從邊際到總量,從好上加好到區(qū)域外溢

我們從2017年初開(kāi)始推薦水泥,尤其是東部水泥,在供給側(cè)疊加區(qū)域需求強(qiáng)于全國(guó)的雙重邏輯下,“邊際”好于“總量”,海螺等頭部企業(yè)均走出了戴維斯雙擊行情。而站在當(dāng)前時(shí)間點(diǎn)上,基于對(duì)行業(yè)屬性及供需變化的判斷,我們認(rèn)為過(guò)去東部領(lǐng)跑、好上加好的邏輯已經(jīng)發(fā)生了轉(zhuǎn)變,水泥價(jià)格高位企穩(wěn)后區(qū)域外溢效應(yīng)代表的總量邏輯或?qū)⒋孢呺H邏輯成為理解水泥行業(yè)的關(guān)鍵。

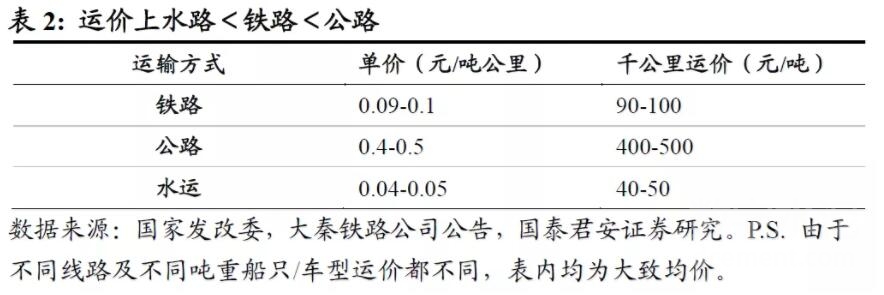

2.1. 區(qū)域價(jià)差弱化了水泥短腿效應(yīng)

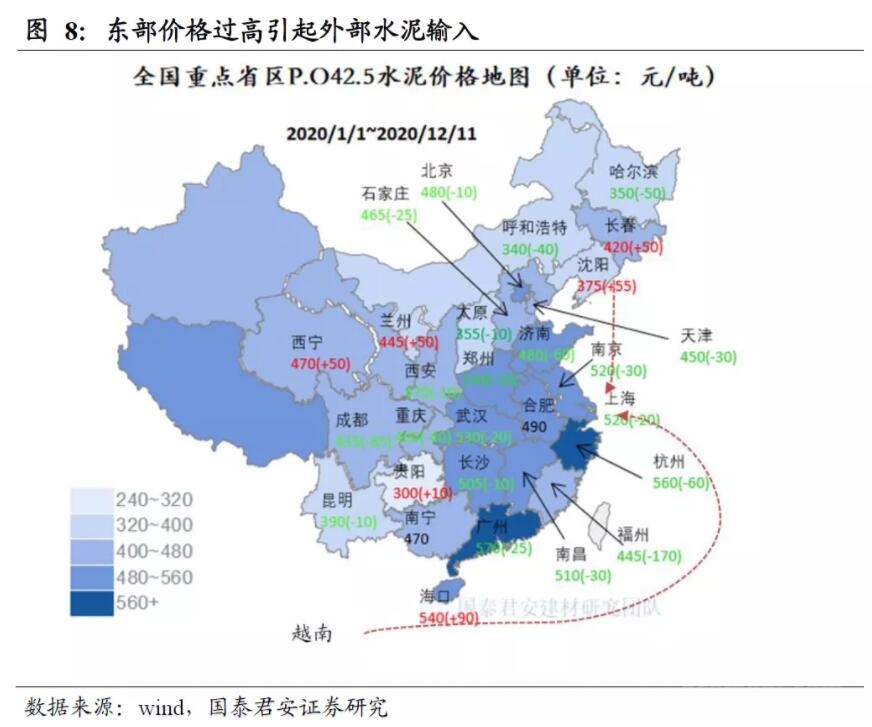

水泥“短腿”是一個(gè)相對(duì)概念。過(guò)去我們判斷水泥“區(qū)域好于全國(guó)”的一個(gè)大前提是水泥本身存在的短腿效應(yīng),因此區(qū)域價(jià)格優(yōu)勢(shì)不易發(fā)生外溢,需求好的地方會(huì)更好,區(qū)別于鋼鐵是全國(guó)運(yùn)輸?shù)目偭窟壿嫛5掏刃?yīng)是一個(gè)相對(duì)的概念,并不意味著水泥不適合長(zhǎng)距離運(yùn)輸,而是過(guò)去單噸價(jià)格較低的水泥不值得花費(fèi)高昂運(yùn)費(fèi)進(jìn)行長(zhǎng)距離運(yùn)輸,短腿背后是性價(jià)比問(wèn)題。而當(dāng)東部水泥旺季價(jià)格抬升至500元/噸以上的歷史高位時(shí),從低價(jià)地區(qū)運(yùn)往高價(jià)地區(qū)就變成了一件經(jīng)濟(jì)性好的事情,一個(gè)明顯例子是東部地區(qū)2020年來(lái)經(jīng)歷的東北、越南水泥的輸入加速。

東部?jī)r(jià)格過(guò)高引起外部水泥輸入。東北水泥南下主要有兩條線路:1)水運(yùn):遼寧水泥熟料在當(dāng)?shù)毓S裝箱后,經(jīng)盤錦港/營(yíng)口港出海、南通港中轉(zhuǎn),再通過(guò)內(nèi)河運(yùn)輸?shù)诌_(dá)浙江德清港區(qū);2)陸運(yùn):吉林水泥熟料通過(guò)亞泰鐵路專用線開(kāi)往山東濟(jì)南湖田站,全程近1700公里。

越南方面,數(shù)字水泥網(wǎng)數(shù)據(jù)顯示,2020年前三季度我國(guó)水泥和熟料進(jìn)口量繼續(xù)保持快速增長(zhǎng)趨勢(shì),其中水泥進(jìn)口226.96萬(wàn)噸,同比增長(zhǎng)58.7%,熟料進(jìn)口2210.45萬(wàn)噸,同比增長(zhǎng)53.92%。其中越南進(jìn)口熟料1296萬(wàn)噸,已經(jīng)連續(xù)4年保持對(duì)我國(guó)水泥熟料進(jìn)口總量第一位,熟料進(jìn)口量占總進(jìn)口量的58.6%,前三季度華東區(qū)熟料產(chǎn)量約3.3萬(wàn)噸,越南進(jìn)口熟料占4%左右。

按照競(jìng)爭(zhēng)對(duì)手邊際產(chǎn)能成本定價(jià)原則,東部水泥價(jià)格高點(diǎn)受到水泥跨區(qū)移動(dòng)影響,盡管目前華東水泥輸入量仍在可控范圍內(nèi),且區(qū)域格局為價(jià)格保底,但外來(lái)者一旦建立穩(wěn)定渠道將對(duì)長(zhǎng)期區(qū)域格局造成影響。

2.2. 高價(jià)格基數(shù)上錯(cuò)峰—供給改善的難度增大

過(guò)去幾年市場(chǎng)對(duì)水泥“集中度高——格局改善——提升價(jià)格”這一邏輯鏈條已經(jīng)有了充分認(rèn)識(shí),關(guān)于水泥協(xié)同提價(jià)可以從兩個(gè)角度理解:

1) 從橫向?qū)Ρ瓤矗嘞啾炔AШ筒@w而言更低的固定成本占比使得水泥限產(chǎn)提價(jià)邏輯更為順暢。從提價(jià)-限產(chǎn)曲線上看,高固定成本占比的行業(yè)斜率更為陡峭,意味著錯(cuò)峰降低產(chǎn)能利用率后玻璃/玻纖相比水泥而言會(huì)犧牲更多的規(guī)模效應(yīng)帶來(lái)的成本攤薄,需要更高的提價(jià)來(lái)進(jìn)行彌補(bǔ),從博弈角度形成協(xié)同提價(jià)的難度更大。

這一橫向?qū)Ρ鹊倪壿嬆壳耙呀?jīng)被市場(chǎng)認(rèn)識(shí)的非常充分,一個(gè)體現(xiàn)是2017年以來(lái)水泥指數(shù)整體漲勢(shì)顯著高于玻璃、玻纖。

2) 但是市場(chǎng)所忽視的是,從縱向?qū)Ρ葋?lái)看,水泥本身價(jià)格已經(jīng)處于歷史高位,初始水泥價(jià)格越高意味著在保持總量利潤(rùn)水平不變的情況下,相同的停窯比例需要抬升更多的價(jià)格,意味著在高價(jià)位上水泥行業(yè)本身實(shí)行錯(cuò)峰的難度也在不斷增加。

2.3. 總量邏輯或?qū)⒅鸩絻?yōu)于邊際

水泥全國(guó)總量需求恢復(fù)態(tài)勢(shì)仍然強(qiáng)勁。2020年10月全國(guó)水泥累計(jì)產(chǎn)量首月由負(fù)轉(zhuǎn)正,11月全國(guó)累計(jì)水泥產(chǎn)量21.63億噸,同比增長(zhǎng)1.2%,增速較1-10月繼續(xù)提高0.8個(gè)百分點(diǎn),驗(yàn)證下游需求強(qiáng)勁趨勢(shì)。11月份,多地工程開(kāi)始進(jìn)入趕工期,單月水泥產(chǎn)量再創(chuàng)歷史同期峰值。10月需求的強(qiáng)勁從中觀層面亦可以相互印證:10月國(guó)內(nèi)挖機(jī)銷量同比高增67%,增長(zhǎng)提速延續(xù),再觀鋼鐵行業(yè),測(cè)算11月鋼鐵需求同增15.5%,較上月增速再次提升0.3pct,需求持續(xù)飽滿。

華東華南仍為中國(guó)水泥最好的區(qū)域,但需求外溢已經(jīng)發(fā)生。從產(chǎn)量上看,華東、華南區(qū)域產(chǎn)量占比仍然維持在60%左右的高位,該區(qū)域地產(chǎn)需求占比較高且地方政府財(cái)政實(shí)力雄厚,基建項(xiàng)目落地較為通暢。華東10月水泥需求同比增長(zhǎng)7.68%,增速環(huán)比10月回落2.42pct,延續(xù)高基數(shù)下的較高增長(zhǎng),中南11月需求穩(wěn)中有升,同增6.17%。

但非常值得重視的變化是東北地區(qū)11月水泥產(chǎn)量繼續(xù)保持接近30%的同比增長(zhǎng),而往年進(jìn)入四季度后東北地區(qū)已經(jīng)進(jìn)入冬季停工停產(chǎn)期,東北地區(qū)的強(qiáng)勁增長(zhǎng)意味著華東地區(qū)需求的外溢正在發(fā)生。

03 機(jī)會(huì):超額收益更可能來(lái)自個(gè)股

3.1. 2021年水泥需求走向長(zhǎng)緩坡

我們認(rèn)為,2021年上半年對(duì)經(jīng)濟(jì)復(fù)蘇后信用回落、基建投資增速放緩的預(yù)期,以及長(zhǎng)期看存量土儲(chǔ)下降對(duì)長(zhǎng)期新開(kāi)工的影響,水泥需求或走向長(zhǎng)緩坡。華東、華南仍有強(qiáng)勁的財(cái)政實(shí)力為水泥需求背書(shū),同時(shí)外溢效應(yīng)也為企業(yè)的資產(chǎn)負(fù)債表修復(fù)創(chuàng)造了機(jī)會(huì)。

1)“三條紅線”下,地產(chǎn)去庫(kù)將繼續(xù)為2021年投資和新開(kāi)工提供支撐,但存量土儲(chǔ)下降將在更長(zhǎng)維度上影響新開(kāi)工。

根據(jù)國(guó)君地產(chǎn)研究,維持2021年強(qiáng)投資、中銷售、弱開(kāi)工的判斷。地產(chǎn)企業(yè)資產(chǎn)負(fù)債表中龐大規(guī)模的在建工程仍將推動(dòng)地產(chǎn)投資持續(xù)維持高位,在 2021 年真實(shí)縮表結(jié)束前將保持較高推盤節(jié)奏帶動(dòng)銷售保持增長(zhǎng)水平,庫(kù)存商品房轉(zhuǎn)換為商品房銷售的邏輯仍在。“三條紅線”后預(yù)計(jì)長(zhǎng)期拿地整體放緩使得新拿地對(duì)應(yīng)的新開(kāi)工不足,或使得新開(kāi)工對(duì)應(yīng)的土地庫(kù)存轉(zhuǎn)化為商品房庫(kù)存的邏輯減弱,存量土儲(chǔ)的下降在更長(zhǎng)的時(shí)間維度上對(duì)新開(kāi)工帶來(lái)影響。

2)經(jīng)濟(jì)復(fù)蘇,水泥逆周期支撐向下有底

11月社融數(shù)據(jù)中,社融總量當(dāng)月值同比+21.4%,累計(jì)值同比+56%,較10月60%增速回落,存量社融增速13.6%,較10月份下降0.1pct,其中政府債券同比增量同樣處于逐步下行通道上。2021年經(jīng)濟(jì)走出疫情陰影逐漸回歸常態(tài)后,政策相對(duì)應(yīng)也將回歸常態(tài)。2020年受益于寬貨幣寬財(cái)政的信貸、債券融資與政府債券項(xiàng)目2021年或邊際收縮,從而給社融增速帶來(lái)下行壓力,對(duì)于水泥2021年需求預(yù)期形成一定壓制。水泥板塊2020下半年跑輸工程機(jī)械等其他板塊,低于市場(chǎng)的預(yù)期,因?yàn)榇溯喫鄬儆谀嬷芷诓皇琼樦芷冢?/span>2021下半年出口壓力顯現(xiàn),水泥逆周期支撐向下有底。

3.2. 領(lǐng)先企業(yè):格局為盈利兜底,行情催化看分紅

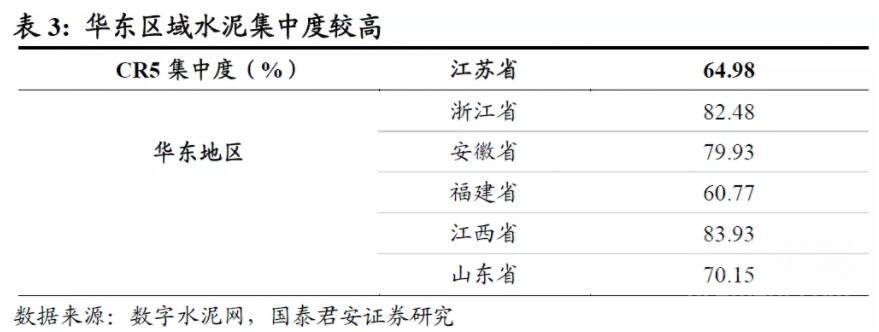

盡管區(qū)域外溢效應(yīng)會(huì)壓制華東盈利頂,但好格局將支撐企業(yè)盈利底。華東省份中,浙江、安徽、江西等省份CR5均在80%左右,頭部企業(yè)話語(yǔ)權(quán)依然很強(qiáng),2016年后華東呈現(xiàn)出淡季價(jià)格的底部逐年抬升體現(xiàn)出華東區(qū)協(xié)同效應(yīng)的優(yōu)越性,從過(guò)去股價(jià)表現(xiàn)上這一點(diǎn)也已經(jīng)得到了市場(chǎng)充分的認(rèn)知。

04 風(fēng)險(xiǎn)提示

地產(chǎn)新開(kāi)工大幅下滑風(fēng)險(xiǎn)。水泥行業(yè)下游主要由地產(chǎn)和基建需求構(gòu)成,與地產(chǎn)新開(kāi)工相關(guān)程度較高,若在三條紅線下地產(chǎn)拿地放緩導(dǎo)致新開(kāi)工下滑超預(yù)期,對(duì)水泥盈利能力有較大負(fù)面影響。

熟料進(jìn)口量超預(yù)期。2016年供給側(cè)改革逐步收緊后,我國(guó)水泥供需格局逐步改善,尤其是華東地區(qū)已經(jīng)從水泥熟料出口地轉(zhuǎn)變?yōu)檫M(jìn)口地。隨著行業(yè)協(xié)同優(yōu)化我國(guó)熟料價(jià)格中樞也在逐年抬升,越南等較廉價(jià)的進(jìn)口熟料可能對(duì)華東市場(chǎng)造成沖擊。

作者: 建材鮑雁辛團(tuán)隊(duì) 來(lái)源: 國(guó)君建材